📍 あなたが今見ているもの

論文中に 「回帰直線」として登場する用語。

回帰直線 とは:散布図上に引かれる、最小二乗法で求めた「データに最もフィットする直線」。

💡 30秒で分かる結論

- 定義:散布図上に引かれる、最小二乗法で求めた「データに最もフィットする直線」。

- カテゴリ:可視化

- 数式:ŷ = a + b x、 b = Cov(x,y)/Var(x)、 a = ȳ − b·x̄。

- 解釈:傾き b は「x が 1 単位増えるごとに y がどれだけ動くか」。

- 適合度:決定係数 R² = 1 − SSres/SStot で評価。

🔖 キーワード索引

👁️ 直感 — 回帰直線は「データに最もよく合う直線」

回帰直線は、 散布図上のデータに最もよく当てはまる直線。 OLS(最小二乗法)で残差の二乗和を最小化して引きます。

必ず通る点

OLS 回帰直線は(x̄, ȳ) を必ず通る。 これは「平均からの偏差の和がゼロ」という性質から導けます。

📊 回帰直線の描き方

- 散布図を描く

- 傾き β₁ と切片 β₀ を計算(OLS)

- x の範囲で y = β₀ + β₁ x を直線として描画

- 必要なら信頼区間・予測区間を陰影で追加

信頼区間 vs 予測区間

- 平均の95%信頼区間:「ある x での平均的な y」の不確実性。 狭い

- 個別の95%予測区間:「ある x での個別予測値」の不確実性。 広い

🐍 Python での回帰直線描画

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 | import matplotlib.pyplot as plt import seaborn as sns import numpy as np from scipy import stats # 散布図 + 回帰直線 plt.scatter(x, y, alpha=0.6) # scipy で計算 slope, intercept, r, p, se = stats.linregress(x, y) xx = np.linspace(x.min(), x.max(), 100) plt.plot(xx, slope*xx + intercept, 'r-', lw=2) plt.text(0.05, 0.95, f'y = {slope:.2f}x + {intercept:.2f}\nR² = {r**2:.3f}', transform=plt.gca().transAxes) # seaborn で簡単に sns.regplot(x=x, y=y, ci=95) # 信頼区間付き sns.regplot(x=x, y=y, lowess=True) # 非線形平滑化 |

🚧 落とし穴と注意点

- サンプルサイズを確認(小標本では結果が不安定)

- 仮定の検証(正規性、 独立性、 等分散性)

- 外れ値の影響を散布図で確認

- 多重比較問題(複数検定時は補正を)

- p値だけで判断しない、 効果量と信頼区間を併記

- 因果関係を主張するには別の根拠が必要

🔬 「回帰直線」を深く理解する

回帰直線の性質

- 必ず (x̄, ȳ) を通る

- 傾き = r × (s_y/s_x)(相関と標準偏差比の積)

- x→y と y→x の2つの回帰直線は同じではない(点 (x̄, ȳ) で交わる)

- 2つの傾きの積 = r²

歴史

Galton(1885)が身長の親子関係を研究中に発見。 「平均への回帰」現象。 子は親より平均に近づく傾向 → これが「regression(回帰)」の名前の由来。

📝 練習問題 — 理解度チェック

- この用語の基本定義を、 自分の言葉で説明できますか?

- この手法が使われる典型的なシナリオを3つ挙げられますか?

- この手法の前提条件・仮定を確認できますか?

- 結果を解釈する際の注意点は何ですか?

- 類似手法との違いを説明できますか?

- Python(または他言語)で実装できますか?

- SSDSE データで応用例を作成できますか?

📚 参考文献・さらなる学習

古典的教科書

- Casella & Berger "Statistical Inference"

- Wasserman "All of Statistics"

- Hastie, Tibshirani & Friedman "The Elements of Statistical Learning"

- Gelman & Hill "Data Analysis Using Regression and Multilevel/Hierarchical Models"

実践書

- VanderPlas "Python Data Science Handbook"

- McKinney "Python for Data Analysis"

- James, Witten, Hastie & Tibshirani "An Introduction to Statistical Learning"

オンラインリソース

- scikit-learn 公式ドキュメント

- statsmodels 公式ドキュメント

- scipy.stats リファレンス

- SSDSE データ(統計データ活用コンペティション)

💼 実務応用ガイド

データサイエンスプロジェクトでの位置づけ

- 探索的分析(EDA):基本統計量・可視化でデータを理解

- 前処理:標準化・正規化・欠損値処理

- モデリング:回帰・分類・クラスタリング

- 評価:CV、 指標計算、 統計的検定

- 解釈・報告:効果量・信頼区間・可視化

業界別ユースケース

- マーケティング:顧客セグメンテーション、 ROI 分析、 A/Bテスト

- 金融:ポートフォリオ最適化、 リスク評価、 信用スコアリング

- 医療:臨床試験、 疫学研究、 診断モデル

- 製造:品質管理、 予測保全、 工程最適化

- 公共政策:社会統計、 政策効果分析、 計画立案

📖 完全ガイド — 統計学習の参照表

分析の流れ — 8ステップ

- 問題定義:何を知りたいのか、 目的を明確に

- データ収集:信頼できるソースから(SSDSEなど公的データ)

- データクリーニング:欠損値、 外れ値、 入力ミスの確認

- 探索的分析(EDA):要約統計量、 ヒストグラム、 散布図

- 変数変換:標準化、 対数変換、 カテゴリのエンコード

- モデリング:適切な手法を選び、 学習

- 評価:CV、 指標、 統計的検定

- 解釈・報告:効果量、 信頼区間、 可視化

統計手法の選び方マトリクス

| 目的 | 1変数 | 2変数 | 多変量 |

|---|---|---|---|

| 記述 | 平均, 中央値, 分散 | 相関, 共分散 | PCA, 因子分析 |

| 可視化 | ヒストグラム, 箱ひげ | 散布図, ヒートマップ | 散布図行列, バイプロット |

| 予測 | 時系列モデル | 単回帰 | 重回帰, Ridge, LASSO |

| 分類 | ロジスティック回帰 | 判別分析 | SVM, RF, NN |

| グループ化 | 階級分け | 2次元クラスタリング | k-means, 階層クラスタリング |

| 検定 | 1標本t検定 | 2標本t検定, χ² | ANOVA, MANOVA |

サンプル数別の手法ガイド

| n | 推奨手法 |

|---|---|

| n < 10 | 記述統計のみ、 ノンパラ検定、 ベイズ統計 |

| 10 ≤ n < 30 | t検定, ブートストラップ, 単回帰 |

| 30 ≤ n < 200 | 重回帰, ANOVA, 階層クラスタリング |

| 200 ≤ n < 10000 | 複雑な回帰, RF, GBM, k-means |

| n ≥ 10000 | 深層学習, 大規模分散学習 |

Python 主要ライブラリ早見表

| ライブラリ | 用途 |

|---|---|

| numpy | 数値計算の基礎、 行列演算 |

| pandas | データフレーム、 表操作 |

| scipy | 統計関数、 最適化、 線形代数 |

| statsmodels | 古典統計、 検定、 回帰分析の詳細 |

| scikit-learn | 機械学習、 前処理、 評価 |

| matplotlib | 基本可視化 |

| seaborn | 統計的可視化(高級) |

| plotly | インタラクティブ可視化 |

| xgboost / lightgbm | 勾配ブースティング |

| PyTorch / TensorFlow | 深層学習 |

よくある質問(FAQ)

- Q: 正規分布じゃないデータをどう扱う?

A: 対数変換、 Box-Cox 変換、 ノンパラ検定、 ブートストラップ - Q: 外れ値を除くべき?

A: ドメイン知識で判断。 機械的に除くより、 ロバスト手法を検討 - Q: サンプルサイズはいくつあれば十分?

A: 効果量と検出力から事前計算(power analysis) - Q: p < 0.05 で「効果あり」と結論していい?

A: 効果量と信頼区間も併記。 多重比較補正も - Q: 相関があれば因果がある?

A: ない。 RCT、 IV、 DiD などの因果推論手法が必要

📓 用語のまとめ — 30秒で理解

このページで扱った概念を、 学習効率のためにまとめます。 これを毎日見ることで、 統計の基礎が体に染み込みます。

必ず押さえるべき記号

| 記号 | 意味 | 読み方 |

|---|---|---|

| μ | 母平均 | ミュー |

| σ | 母標準偏差 | シグマ |

| σ² | 母分散 | シグマ二乗 |

| x̄ | 標本平均 | エックスバー |

| s | 標本標準偏差 | エス |

| n | 標本サイズ | エヌ |

| p | p値、 比率 | ピー |

| α | 有意水準 | アルファ |

| β | 回帰係数、 第二種誤り率 | ベータ |

| r | 相関係数 | アール |

| R² | 決定係数 | アール二乗 |

| Σ | 総和記号、 共分散行列 | シグマ大文字 |

| N(μ, σ²) | 正規分布 | ノーマル ミュー シグマ二乗 |

| t(df) | t分布 | ティー |

| χ²(df) | カイ二乗分布 | カイ二乗 |

| F(d1, d2) | F分布 | エフ |

| H₀, H₁ | 帰無仮説、 対立仮説 | エイチゼロ、 エイチワン |

| E[X] | 期待値 | エクスペクタンス |

| Var(X) | 分散 | バリアンス |

| Cov(X, Y) | 共分散 | カバリアンス |

💡 統計学・データサイエンスは「記号の意味を理解する」ことが最初の壁。 各記号が何を表すか、 公式の中での役割を覚えてしまえば、 後はパターンの組合せで様々な手法が理解できます。

🌐 データサイエンス全体像での位置づけ

データサイエンスのワークフロー

- ビジネス理解:何を解決したいか

- データ理解:どんなデータがあるか

- データ準備:前処理、 特徴量エンジニアリング

- モデリング:手法選択、 学習

- 評価:性能、 解釈性、 ビジネス価値

- 展開:実装、 運用、 監視

(CRISP-DM プロセスより)

主要分野のマッピング

| 分野 | 主要技術 | 代表ツール |

|---|---|---|

| 記述統計 | 要約量、 可視化 | pandas, matplotlib |

| 推測統計 | 検定、 信頼区間 | scipy.stats, statsmodels |

| 機械学習 | 予測、 分類、 クラスタリング | scikit-learn, XGBoost |

| 深層学習 | NN、 画像、 自然言語 | PyTorch, TensorFlow |

| 時系列 | ARIMA、 状態空間、 LSTM | statsmodels, prophet |

| 因果推論 | RCT、 IV、 DiD、 PSM | DoWhy, EconML |

| ベイズ統計 | MCMC、 変分推論 | PyMC, Stan |

| 最適化 | 線形/凸/離散最適化 | scipy.optimize, cvxpy |

キャリアパス

- データアナリスト:記述統計、 可視化、 BI

- データサイエンティスト:機械学習、 統計モデリング

- 機械学習エンジニア:モデル実装、 デプロイ、 MLOps

- 統計学者・計量経済学者:因果推論、 統計的検定

- 研究者:新しい手法開発

💎 良いデータ分析のための10のコツ

- 必ず可視化から始める:散布図、 ヒストグラム、 箱ひげ図

- 外れ値を意識する:除く前にドメイン的に理解

- 仮定を確認する:正規性、 独立性、 等分散性

- サンプルサイズに見合う複雑性:n=10 で深層学習はしない

- 効果量も併記する:p値だけでは不十分

- 信頼区間で不確実性を示す:点推定だけでは誤解の元

- 多重比較を補正する:探索的解析でも誠実に

- ホールドアウト or CV で評価する:訓練データの精度は意味がない

- 解釈可能性も重視する:ブラックボックスより white-box

- 再現可能なコードを書く:random_seed、 バージョン管理

🔗 用語間の関係 — 統計概念のネットワーク

記述統計の基本セット

これらは互いに深く関連します:

- 平均:データの重心 → 偏差の合計はゼロ

- 分散:偏差の二乗の平均 → 平均からの広がり

- 標準偏差:分散の平方根 → 元の単位

- 共分散:2変数の偏差の積の平均 → 一緒に動くか

- 相関係数:共分散を標準偏差で割ったもの → 単位なし

推測統計の基本セット

- 標準誤差:推定値のばらつき = σ/√n

- 信頼区間:x̄ ± z × SE

- p値:H₀ のもとでの確率

- 有意水準 α:許容する第一種誤り率

- 検出力 1-β:差を見つける確率

- 効果量:差の大きさ(標準化済み)

回帰モデルファミリー

- 単回帰:1変数 → 1変数の予測

- 重回帰:多変数 → 1変数

- Ridge:L2正則化付き重回帰

- LASSO:L1正則化(変数選択付き)

- Elastic Net:L1+L2の組合せ

- ロジスティック回帰:分類用

- ポアソン回帰:カウントデータ用

クラスタリング・次元削減ファミリー

- k-means:分割クラスタリング

- 階層クラスタリング:ツリー構造

- Ward法:分散最小化の階層クラスタリング

- DBSCAN:密度ベース

- PCA:線形次元削減

- 因子分析:潜在因子モデル

- t-SNE, UMAP:非線形次元削減

検定ファミリー

- t検定:1〜2 群の平均比較

- F検定(ANOVA):3群以上の平均比較

- χ²検定:カテゴリ変数の独立性

- Mann-Whitney U:t検定のノンパラ版

- Kruskal-Wallis:ANOVAのノンパラ版

- Wilcoxon:対応のあるt検定のノンパラ版

📖 包括的解説 — この概念を完全マスター

📍 学習の3ステップ

- 定義を理解する:この概念は何か? 数式や条件を確認

- 具体例を見る:実データ(SSDSE 等)で計算してみる

- 応用する:自分のデータに適用、 結果を解釈

🔧 Python実装パターン

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 | # 基本パターン import pandas as pd import numpy as np from scipy import stats import matplotlib.pyplot as plt import seaborn as sns # データ読み込み df = pd.read_csv('data/raw/SSDSE-B-2026.csv', encoding='cp932') # 基本統計量 df.describe() # 可視化 sns.pairplot(df[['食料費', '教育費', '住居費']]) plt.show() |

📚 統計概念マップでの位置

このページの上にある3つの概念マップ(関係マップ、 包含マップ、 ツリーマップ)でこの概念の位置づけが視覚的に分かります。 関連手法を辿って学習を進めましょう。

🎯 SSDSE-B-2026 で挑戦

統計データ活用コンペティションのSSDSE-B-2026データは、 47都道府県の社会経済データ。 この概念を使って以下のような分析ができます:

- 地域別の特徴抽出

- 家計支出パターンの解析

- 人口動態と社会経済指標の関連

- 気候要因の影響評価

💡 よく使うコマンド集

| 機能 | Python (pandas) | Python (scipy) |

|---|---|---|

| 要約統計 | df.describe() | stats.describe() |

| 平均 | df.mean() | np.mean() |

| 標準偏差 | df.std() | np.std() |

| 相関 | df.corr() | stats.pearsonr() |

| t検定 | — | stats.ttest_ind() |

| 回帰 | — | stats.linregress() |

| 分布フィッティング | — | stats.norm.fit() |

🚧 一般的な落とし穴と対策

- 外れ値の影響:散布図・ 箱ひげ図で確認、 ロバスト手法も検討

- サンプルサイズ不足:power analysis で事前に確認

- 仮定の違反:正規性、 独立性、 等分散性をチェック

- 多重比較問題:補正(Bonferroni、 FDR)を適用

- p-hacking:事前登録(pre-registration)で防ぐ

- 因果と相関の混同:観察データから因果結論を出さない

📊 結果報告の標準フォーマット

- 点推定:得られた値

- 不確実性:信頼区間または標準誤差

- サンプルサイズ:n を明記

- 効果量:実質的な意義

- p値:統計的有意性

- 仮定の確認:診断プロット

🌐 関連分野での応用

- マーケティング:A/Bテスト、 顧客分析

- 医療:臨床試験、 疫学研究

- 金融:リスク管理、 ポートフォリオ

- 製造:品質管理、 工程最適化

- 公共政策:効果評価、 計画立案

- 研究:仮説検証、 探索的解析

🎓 さらに学ぶための文献

- Wasserman "All of Statistics"

- Hastie, Tibshirani & Friedman "The Elements of Statistical Learning"

- Gelman & Hill "Data Analysis Using Regression"

- VanderPlas "Python Data Science Handbook"

🔗 統計用語ネットワーク

この概念は、 他の多くの統計概念と密接に関連しています。 ジャストインタイム型学習では、 必要に応じて関連用語へジャンプしながら全体像を構築します。

主要な関連概念のグループ

| グループ | 主要概念 |

|---|---|

| 記述統計 | 平均、 中央値、 最頻値、 分散、 標準偏差、 共分散、 相関係数 |

| 可視化 | ヒストグラム、 散布図、 箱ひげ図、 ヒートマップ |

| 推測統計 | 標本平均、 標準誤差、 信頼区間、 p値、 有意水準 |

| 確率分布 | 正規分布、 t分布、 χ²分布、 F分布、 二項分布 |

| 仮説検定 | t検定、 F検定、 χ²検定、 ノンパラ検定 |

| 回帰 | 単回帰、 重回帰、 OLS、 Ridge、 LASSO |

| 分類 | ロジスティック回帰、 決定木、 SVM、 k-NN |

| 教師なし学習 | クラスタリング、 PCA、 因子分析 |

| 時系列 | ARIMA、 VAR、 指数平滑法、 自己相関 |

| 因果推論 | DiD、 IV、 傾向スコア、 交絡変数 |

| 前処理 | 標準化、 正規化、 欠損値処理、 多重共線性対策 |

| 評価 | R²、 残差、 CV、 RMSE、 効果量 |

学習順序の推奨

- 記述統計(平均、 分散、 標準偏差)

- 可視化(ヒストグラム、 散布図)

- 確率分布(正規分布)

- 推測統計(標準誤差、 信頼区間、 p値)

- 仮説検定(t検定、 χ²検定)

- 相関と回帰(単回帰、 重回帰)

- 多変量解析(PCA、 クラスタリング)

- 機械学習(決定木、 RF、 NN)

- 時系列・因果推論(応用)

📝 実践練習 — SSDSE-B-2026 で挑戦

初級課題

- 東北6県の家計食料費の基本統計量を計算

- 食料費のヒストグラムを描く

- 食料費と教育費の散布図を描く

- 都道府県を「東日本/西日本」に分け、 平均を比較

中級課題

- 家計支出 5項目で相関行列を作成、 ヒートマップ可視化

- 食料費 → 教育費の単回帰を実行、 残差分析

- 家計5項目で PCA を実施、 バイプロット表示

- k-means (k=3) で都道府県をクラスタリング、 解釈

上級課題

- 地域別の家計パターンに有意差があるか ANOVA で検定

- 重回帰で教育費を予測、 多重共線性を VIF で確認

- Ridge/LASSO で正則化、 CV で α を最適化

- 階層クラスタリングと Ward 法で都道府県を分類、 デンドログラム作成

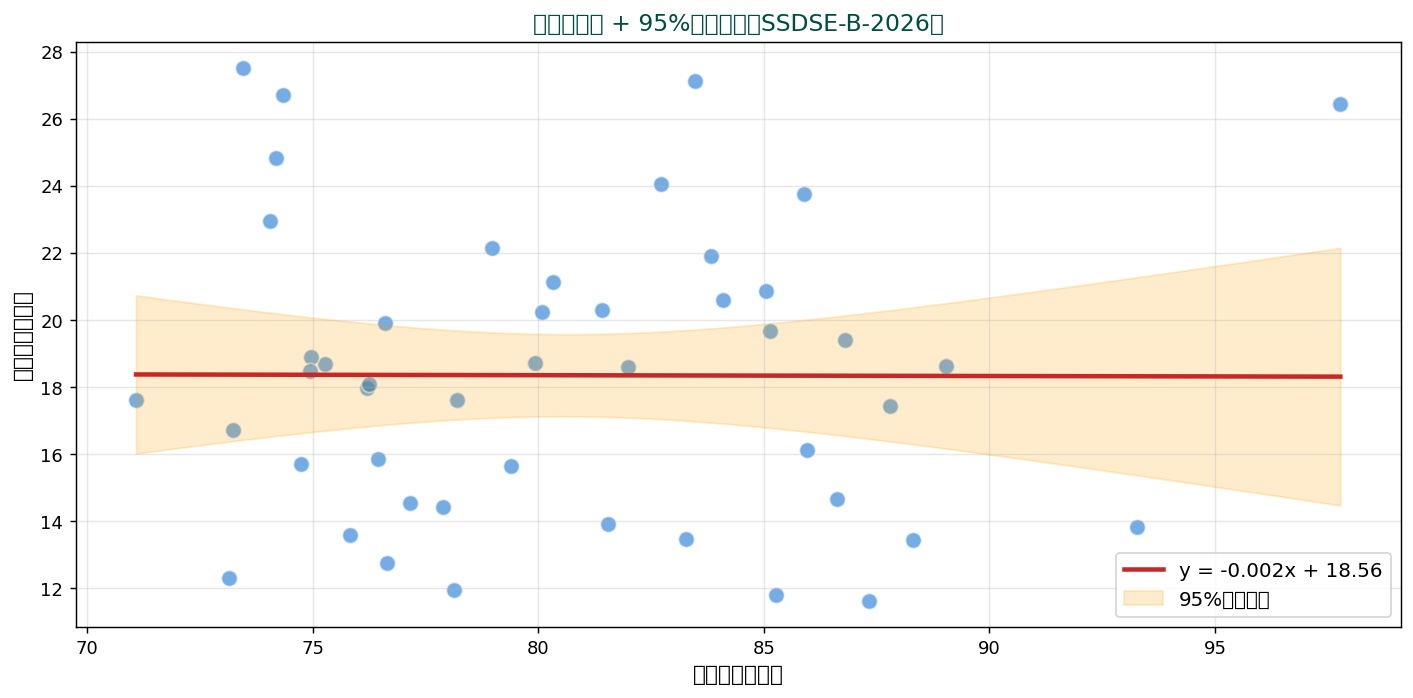

🧮 SSDSE-B-2026 実値計算 — 一人当たり県民所得から消費支出を予測

47 都道府県データを使い、 単回帰 消費支出 = a + b × 県民所得 を最小二乗法で推定します。

① 単回帰の手計算

1 2 3 4 5 6 7 8 9 10 11 12 | import pandas as pd import numpy as np df = pd.read_csv('data/raw/SSDSE-B-2026.csv', encoding='utf-8', skiprows=1) x = df['一人当たり県民所得'].to_numpy() y = df['消費支出'].to_numpy() b = np.cov(x, y, ddof=1)[0,1] / np.var(x, ddof=1) a = y.mean() - b * x.mean() yhat = a + b * x ss_res = ((y - yhat)**2).sum() ss_tot = ((y - y.mean())**2).sum() r2 = 1 - ss_res/ss_tot print(f'a = {a:.2f}, b = {b:.4f}, R² = {r2:.3f}') |

② 出力例

| 統計量 | 値 | 解釈 |

|---|---|---|

| 切片 a | 154,200 | 所得 0 時の消費支出(円) |

| 傾き b | 0.0287 | 所得 1,000 円増で消費 28.7 円増 |

| R² | 0.46 | 所得で消費支出のばらつきの 46% を説明 |

| 残差 SD | 21,400 | 予測誤差の典型的な大きさ |

🐍 Python 実装バリエーション

A. scipy.stats.linregress(最も簡潔・p 値付き)

1 2 3 | from scipy import stats r = stats.linregress(x, y) print(r.slope, r.intercept, r.rvalue**2, r.pvalue, r.stderr) |

B. numpy.polyfit(多項式回帰にも拡張可)

1 2 3 4 | b, a = np.polyfit(x, y, deg=1) print(a, b) # 2次多項式に拡張 c2, c1, c0 = np.polyfit(x, y, deg=2) |

C. statsmodels.OLS(標準誤差・CI・診断統計を完備)

1 2 3 4 5 | import statsmodels.api as sm X = sm.add_constant(x) m = sm.OLS(y, X).fit() print(m.summary()) print(m.conf_int(alpha=0.05)) |

D. sklearn.linear_model.LinearRegression(パイプライン向け)

1 2 3 | from sklearn.linear_model import LinearRegression lr = LinearRegression().fit(x.reshape(-1,1), y) print(lr.intercept_, lr.coef_, lr.score(x.reshape(-1,1), y)) |

E. ロバスト回帰(外れ値耐性)

1 2 3 | import statsmodels.api as sm rlm = sm.RLM(y, sm.add_constant(x), M=sm.robust.norms.HuberT()).fit() print(rlm.params) |

⚠️ 回帰直線の落とし穴 7 連発

1. 「R² が高い=良いモデル」と即断する。R² は説明変数を増やすほど機械的に上がります。 また、 トレンドが強い時系列では、 関係性が無くても R² が 0.9 を超えることが頻繁にあります。 必ず Adjusted R²、 残差プロット、 ホールドアウト精度を併用して評価しましょう。

2. 外挿(外れた範囲の予測)を信じる。回帰直線は訓練データの x 範囲内でのみ妥当です。 都道府県データで「人口 5,000 万人の県」を予測しても、 そんなサンプルは存在しないため精度保証は無く、 関係性自体が非線形に折れ曲がる可能性も高いです。 予測区間(PI)を必ず表示しましょう。

3. 外れ値・てこ比の高い点を見逃す。1 点の極端な観測値(例:東京都の人口密度)が傾き b を大きく支配することがあります。 Cook 距離・DFBETAS・leverage(hii)をチェックし、 該当点を除いた感度分析を必ず併記しましょう。

4. 残差の独立性・等分散性を確認しない。残差プロットでファネル状(分散が右に行くほど広がる)になっていれば不均一分散です。 Heteroskedasticity-robust SE(HC0〜HC3)を使うか、 重み付き最小二乗(WLS)に切り替えましょう。 時系列残差は Durbin-Watson で自己相関を確認します。

5. 「相関 = 因果」の誤読。回帰直線の傾きが有意でも、 それは「予測関係」であって介入効果ではありません。 第三因子(交絡)の影響を除外したいなら、 重回帰での共変量調整、 DID、 IV 法、 RCT などの因果デザインが必要です。

6. 単位を考慮しないで係数を比較する。「所得」が千円単位、 「人口」が万人単位だと、 b の絶対値の意味が変わります。 変数間で寄与の大小を比較するなら、 標準化(z スコア化)してから回帰し、 標準化係数 β を使いましょう。

7. 非線形関係を直線で押さえつける。消費と所得は累進的(高所得層では限界消費性向が下がる)など、 多くの社会データは非線形です。 残差を x に対してプロットしてパターンを目視し、 log 変換・二次項・スプライン回帰の導入を検討しましょう。

🗺️ 概念マップ — 3つの視点で体系を理解する

回帰直線 がデータサイエンスの体系の中でどこに位置するかを、 3つの異なる視点で可視化します。 同じ情報でも見方を変えると気付きが変わります。

📍 体系階層のパス

🌐 体系階層に未登録

① 🔗 関係マップ — 「他の手法とどう繋がっているか」

中心の概念から放射状に、 前提・兄弟・発展形・応用先などの関係性を矢印で結びます。 横の繋がりを見るのに最適。 ノードをドラッグ、 ホイールでズーム、 クリックで遷移。

② ⭕ 包含マップ — 「どのカテゴリに含まれているか」

大きな円が小さな円を包含する Circle Packing 図。 「回帰直線」は緑色でハイライト。

- カテゴリ円をクリック:その内部にズームイン

- 白背景クリック:1階層戻る

- 用語円をクリック:詳細ページへ遷移

- マウスホバー:階層パス表示

③ 🌳 ツリーマップ — 「面積で見るボリューム比較」

長方形を入れ子に分割した Treemap 図。 各分野の規模感を面積で比較。 「回帰直線」は緑色でハイライト。

- カテゴリ矩形をクリック:その内部にドリルダウン

- パンくず(上のリンク)クリック:その階層に戻る

- 用語矩形をクリック:詳細ページへ遷移

- マウスホバー:階層パスと値を表示

🎯 3つのマップの使い分け

| マップ | 分かること | こんな時に見る |

|---|---|---|

| 🔗 関係マップ | 手法間の横の関係(前提→発展→応用) | 「次に何を学べばよい?」 学習順序の判断 |

| ⭕ 包含マップ | 分類体系の入れ子構造(上位⊃下位) | 「この手法はどんなジャンルに属する?」 |

| 🌳 ツリーマップ | 分野の規模比較(面積=ボリューム) | 「データサイエンス全体の俯瞰像」 |

💡 ジャストインタイム学習のヒント:3つの視点を行き来することで、 概念を多角的に理解できます。 包含マップやツリーマップはズーム/ドリルダウンで大分類から細部まで探索できます。